Учет и распределение косвенных расходов в 1С:Комплексная автоматизация на примере производственной компании

Учет и распределение косвенных расходов в 1С:Комплексная автоматизация на примере производственной компании

Рассмотрим учет и распределение косвенных расходов в 1С:Комплексная автоматизация на примере предприятия по производству металлоконструкций. Будем идти по следующему плану действий в системе:

Учет и списание расходов при покупке

Учет дополнительных расходов

Производственные и общепроизводственные постатейные расходы

Случаи применения распределения по ОВЗ (объектам возникновения расходов)

Порядок настройки и учета расходов будущих периодов

Учет расходов при продаже

Распределение расходов и закрытие месяца

Управленческие отчеты

Кейс: предприятие по производству металлоконструкций

В нашем кейсе производственный цикл предприятия по производству металлоконструкций состоит из следующих этапов:

Закупка металлопроката

Производство отдельных деталей (цех заготовок)

Сборка деталей в конструкцию (цех сборо-сварки)

Монтаж конструкции (на территории заказчика)

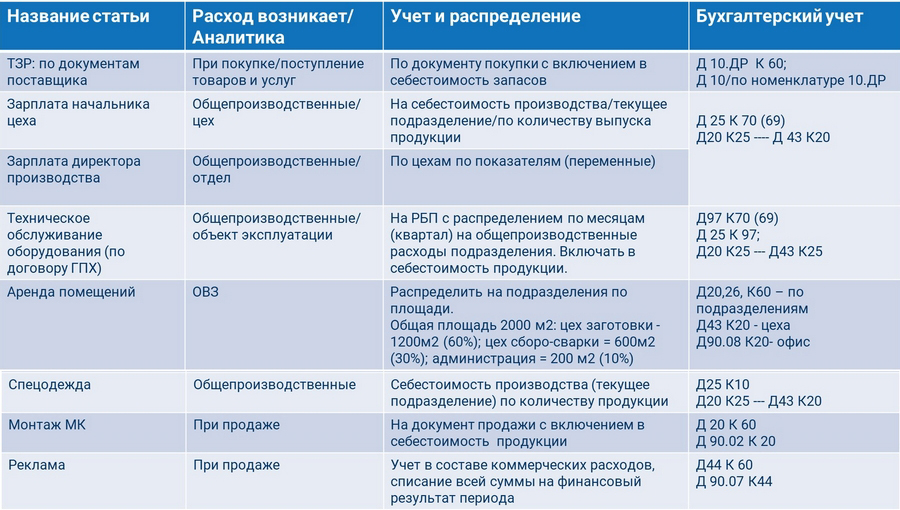

Прежде, чем настраивать систему, нам необходимо определиться со структурой себестоимости, выделить статьи расходов и описать правила их учета и распределения.

В нашем случае прямыми расходами будут:

Материалы – как основные, так и вспомогательные

Заработная плата рабочих

Электроэнергия

Нормы расхода

Сдельные наценки

Косвенные расходы:

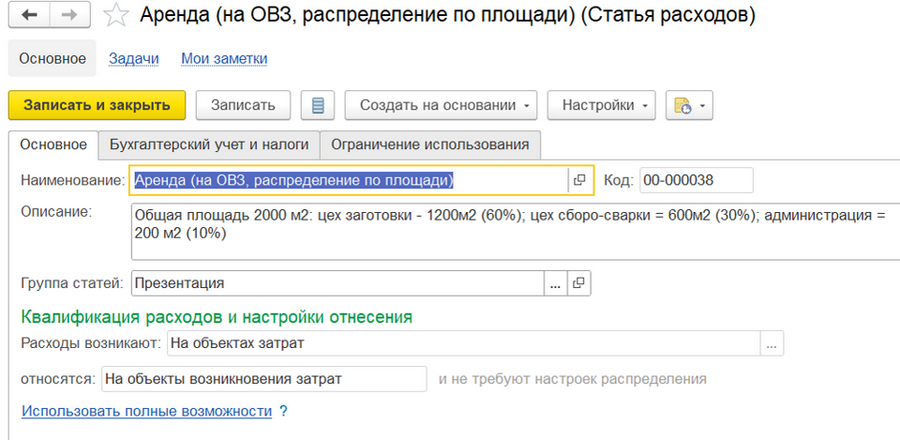

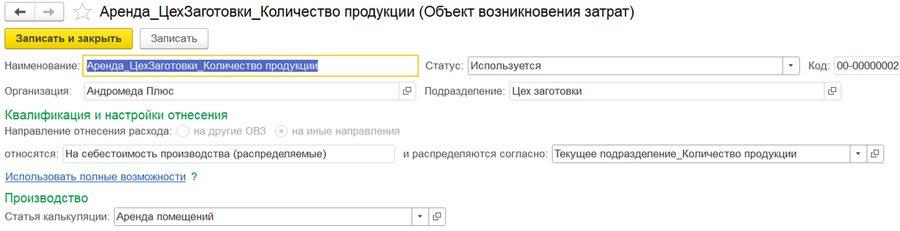

Аренда помещений

Заработная плата начальников цехов

Лицензии на ПО

Спецодежда, инструменты

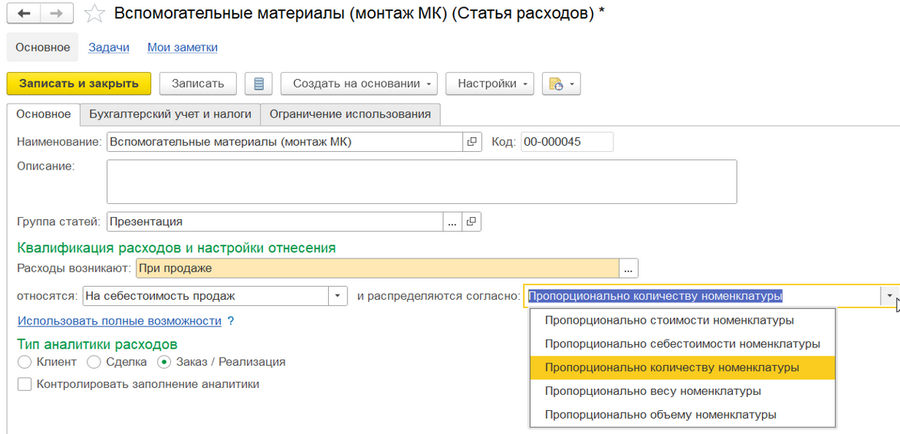

Прямые расходы на заказ клиента – сам монтаж металлоконструкций.

Для наглядности настройка статей расходов представлена в таблице:

Учет и списание расходов в 1С при покупке

В системе 1С:Комплексная автоматизация существуют следующие способы учета и списания расходов при покупке:

На расходы будущих периодов

На себестоимость покупок. В таком случае вам потребуется реализация номенклатуры (количество товаров или услуг). Тогда расход будет включен в стоимость единицы работы/товара.

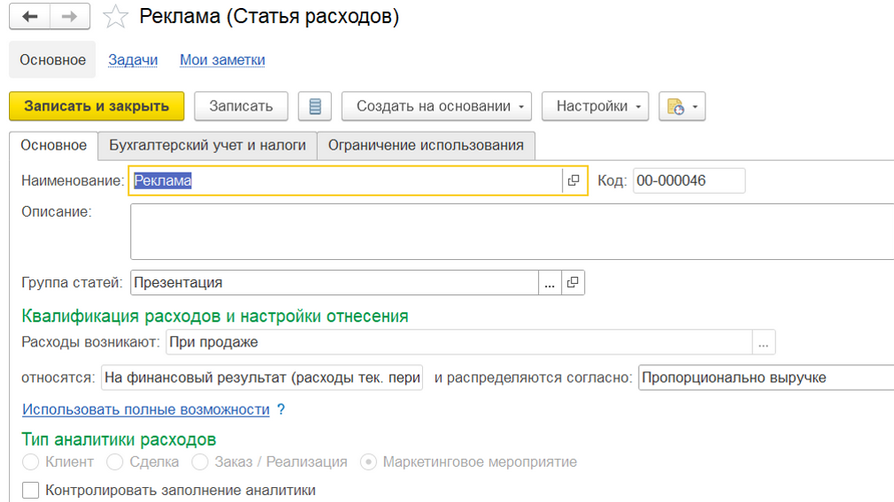

На финансовый результат. В таком случае не нужно указывать периоды продаж, иначе эти расходы будут уменьшать финансовый результат текущего периода.

Или не распределять

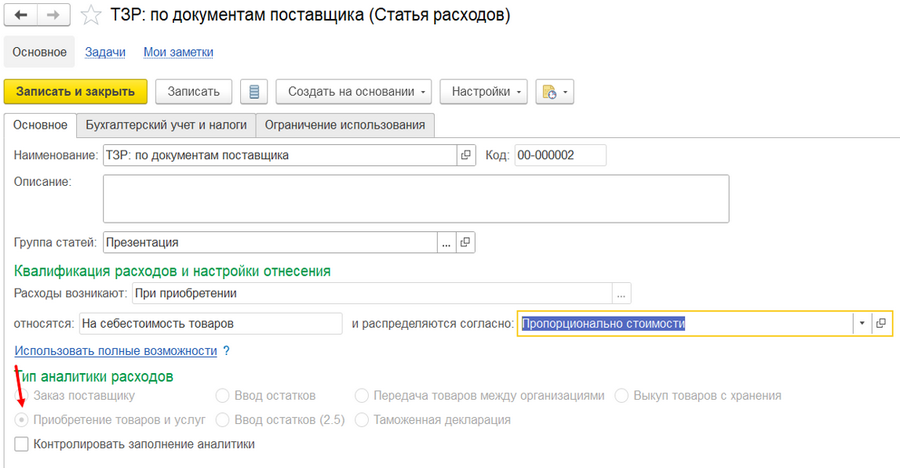

Чтобы включить ТЗР в стоимость товаров нужно:

Создать и настроить статью расхода как указано на скриншоте.

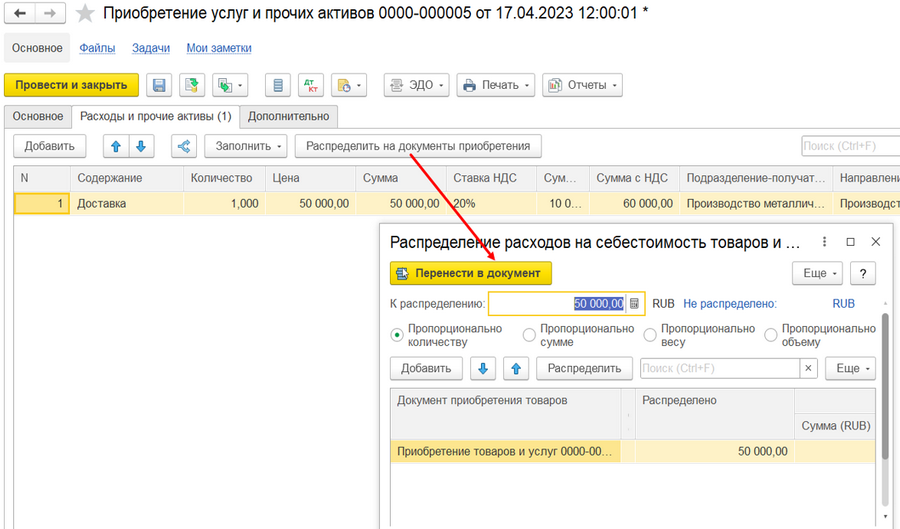

Создать документ "Приобретение услуг и прочих активов", выбрать данную статью расхода и распределить расход.

Настроить в учетной политике способ учета товаров FIFO.

В бухгалтерском учете ТЗР учитывают по счету 10.ДР (или 41.ДР) с последующим распределением на основные счета (10,41) по номенклатуре покупок.

Учет дополнительных расходов в 1С

Порядок учета ТЗР:

Используем документ "Приобретение услуг и прочих активов".

В документе выбираем документ "Поставки товаров" (один или несколько).

При закрытии периода система автоматически распределит ТЗР между запасами.

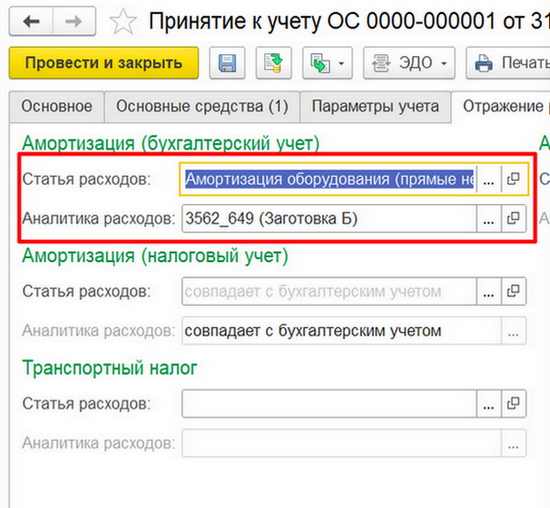

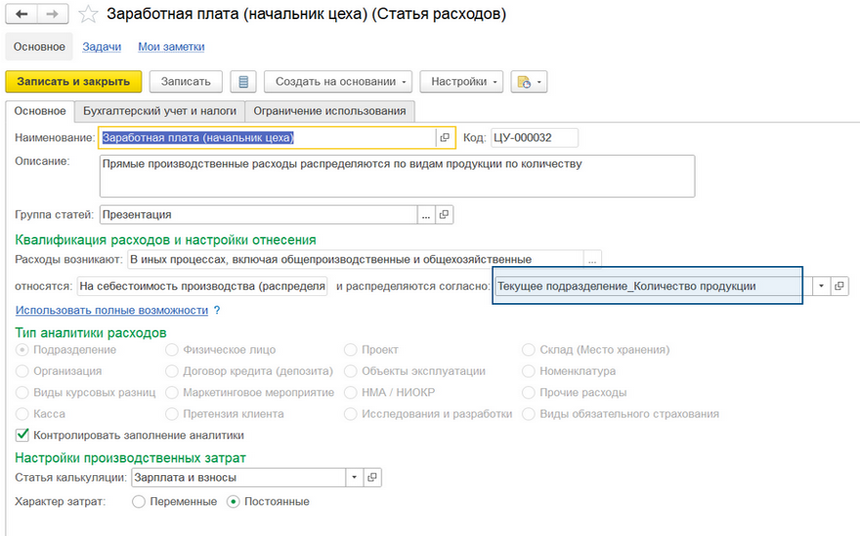

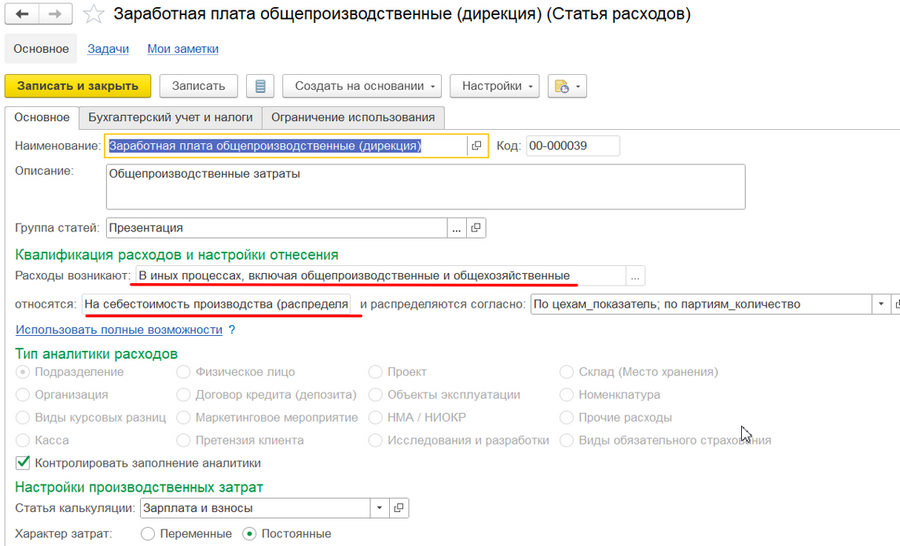

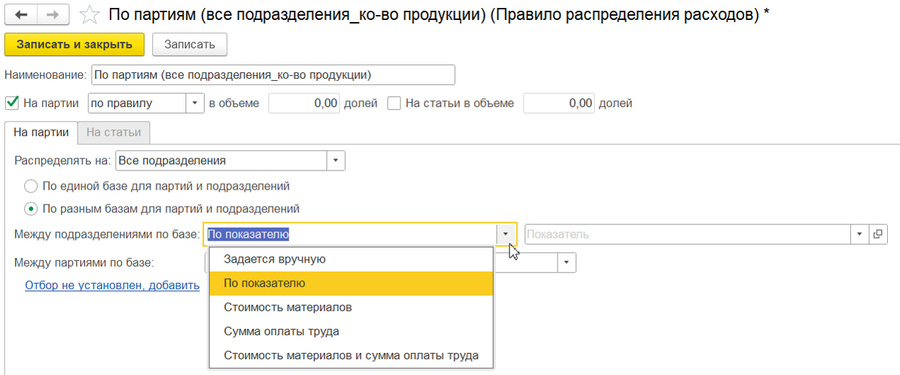

Производственные и общепроизводственные постатейные расходы в 1С

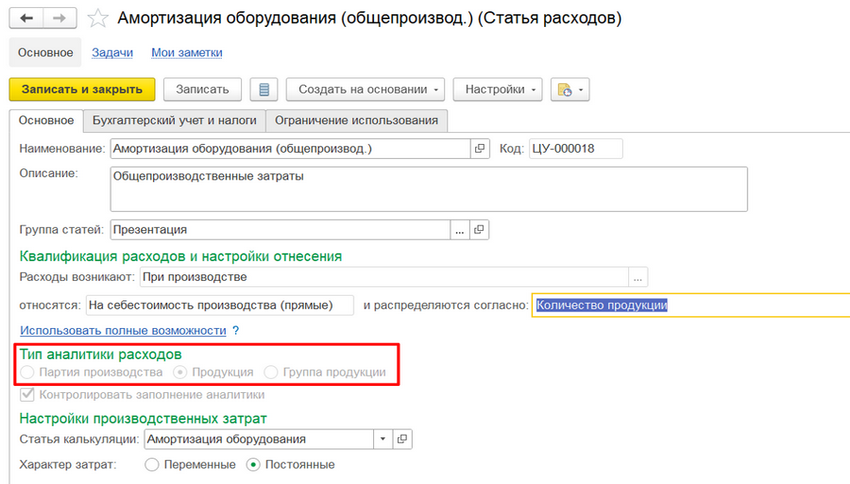

Для корректного распределения нам необходимо выбрать вид производственных расходов (затрат):

Прямые производственные затраты, как правило, настраивают по номенклатуре, то есть включают в ресурсные спецификации.

Постатейный прямой производственный расход нужно сразу (на стадии настройки!) связывать с конкретной партией, продукцией или аналитической группой продукции.

Аналитика прямых производственных расходов (партия, продукция) при выборе статьи расходов в документах потребует указания конкретной партии или номенклатурной позиции. Аналитика продукции (партии) является обязательной для заполнения.

Распределяемые расходы накапливают по конкретным подразделениям на счетах 25, 26, 44. При закрытии периода затраты списываются на себестоимость выпускаемой продукции согласно настройкам статьи.

Для организаций, учитывающих полную себестоимость выпущенной продукции, существует метод absorbs cost (25 закрывается на 20) и full cost (26 закрывается на 20). Данная настройка правил распределения общехозяйственных и управленческих расходов предусмотрена в системах 1С:

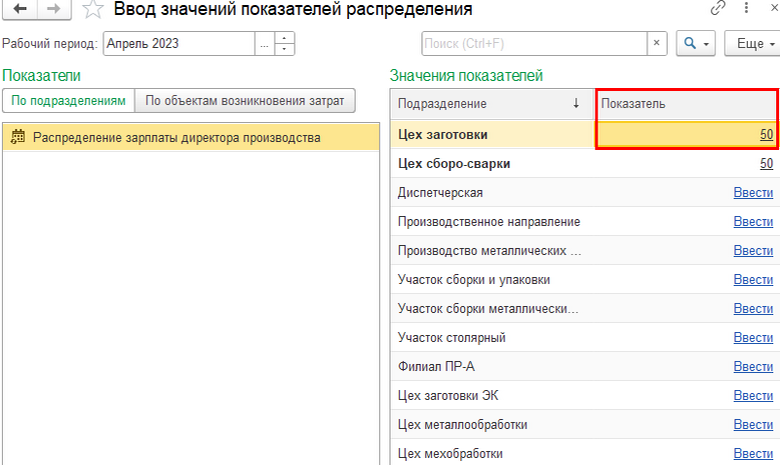

Настройки статьи расхода позволяют распределять их по введенному показателю. Показатель можно назначить переменным (и вносить ежемесячно) или постоянным.

Случаи применения распределения по ОВЗ

В каких случаях необходимо распределять косвенные расходы по объектам возникновения затрат? Есть несколько ситуаций:

Разные базы распределения для одной статьи

Распределение расходов, включаемых в себестоимость, по направлениям деятельности;

Учет расходов в разрезе заказов (шифров);

Учет расходов по объектам инфраструктуры, оборудования, ТС (без их капитализации);

Перераспределение статей расходов.

Порядок распределения косвенных расходов по ОВЗ в системе 1С:Комплексная автоматизация выглядит следующим образом:

Настроить статью расхода для первичного накопления расхода

Настроить статьи ОВЗ для вторичного перераспределения расходов

Закрыть период для распределения (списания) расхода

Эти этапы представлены на скриншотах:

Порядок настройки и учета расходов будущих периодов

РБП (расходы будущих периодов) применяют для равномерного списания расходов, которые отняться к нескольким отчетным периодам.

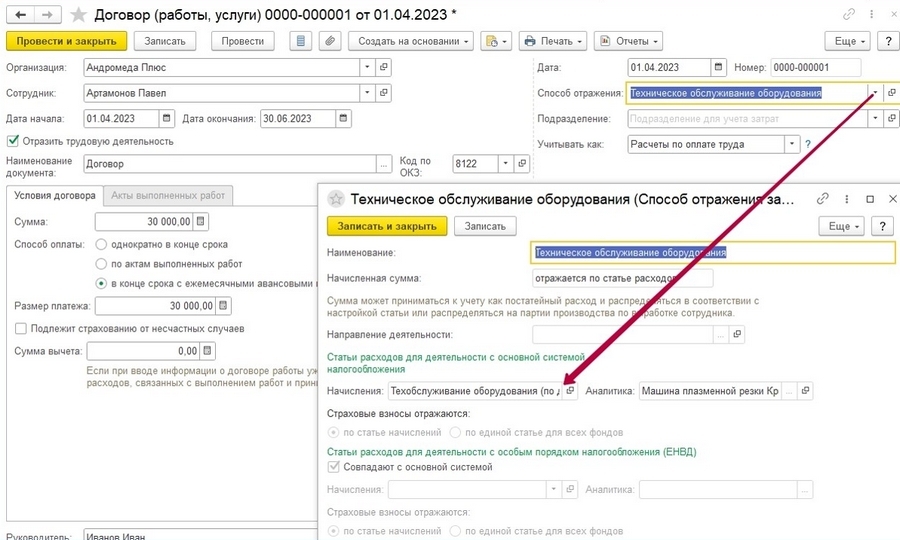

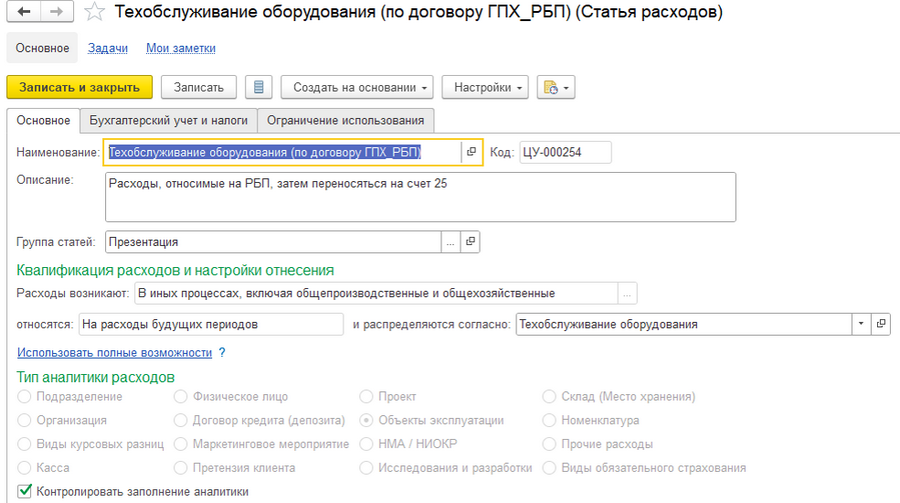

Предположим, в организации заключен договор ГПХ на техническое обслуживание оборудования. Начисление и оплата по договору ГПХ производится раз в квартал. При оформлении услуг по договору вся сумма квартального обслуживания относится на РБП (30 тыс.руб.). Ежемесячно в общецеховые расходы периода включается 1/3 (цех заготовки). При закрытии периода 1/3 стоимости техобслуживания распределяется на себестоимость производства.

Для бухгалтерского учета необходимо создать ГФУ на счет 97.21

В настройках договора ГПХ (так же, как и в настройках начислений зарплаты) указывается способ отражения начислений. В настройках "Способа отражения" указывается ранее созданная статья расхода. Для отражения расхода на РБП нужно выбрать статью с настройкой отнесения на расходы будущих периодов.

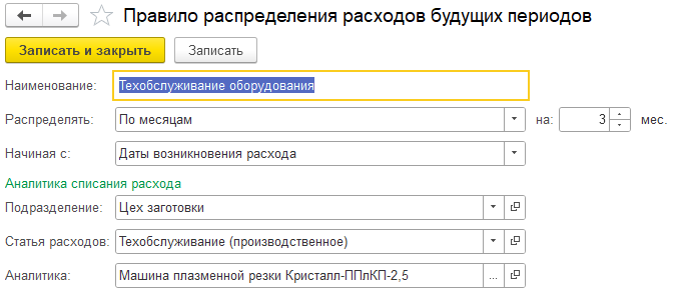

Порядок настройки РБП выглядит следующим образом:

Настройка статьи_ №1 для учета РБП. В статью №1 "вкладывается" статья №2 для списания РБП;

Документы поступления РБП: "Приобретение услуг и прочих активов", "Начисление заработной платы".

Операция: Распределение РБП – Признали в текущих затратах 1/12 стоимости лицензии (по статье №1);

Операция "Закрытие периода" – система распределит 1/12 стоимости согласно настройкам статьи №2.

Ниже представлены скриншоты процесса в системе 1С:Комплексная автоматизация:

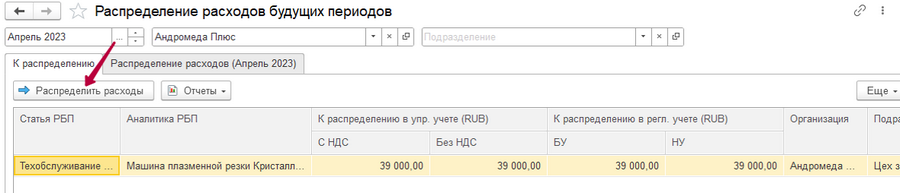

В рабочем месте "Распределение расходов будущих периодов" появляется позиция к распределению. Обратите внимание, к распределению РБП отражается сумма с учетом взносов на социальное страхование (30%).

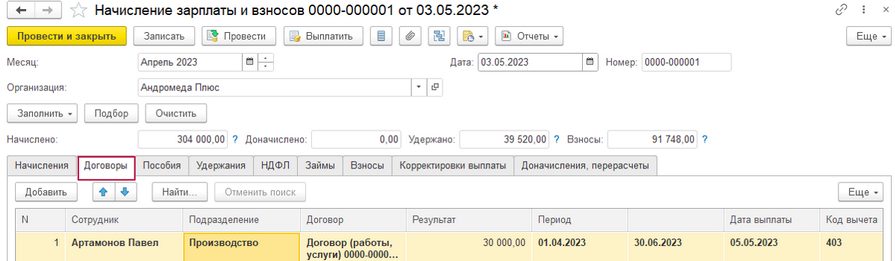

Начисление по договорам ГПХ заполнится системой автоматически при формировании документа "Начисление зарплаты и взносов".

Следующий этап – Отражение зарплаты в регламентированном учете. При проведении документа система автоматически сформирует проводки Д97 К70.

Учет расходов при продаже

Для отнесения расходов на себестоимость продаж, нам потребуется реализация номенклатуры (количество товаров или услуг). Таким образом расход будет включен в стоимость единицы работы или товара

Для списания расходов на финансовый результат периоды продажи не нужны. Эти расходы будут уменьшать финансовый результат текущего периода (и, при отсутствии продаж, приводить к убыткам).

Настройка расхода при продаже в 1С:Комплексная автоматизация для включения в себестоимость продаж:

В бухгалтерском учете такие расходы списывают в дебет счета 90.02. "Себестоимость продаж".

Настройка расхода при продаже для списания на финансовый результат

В БУ периодические расходы при продаже относят на счет 90.07 "Расходы на продажу".

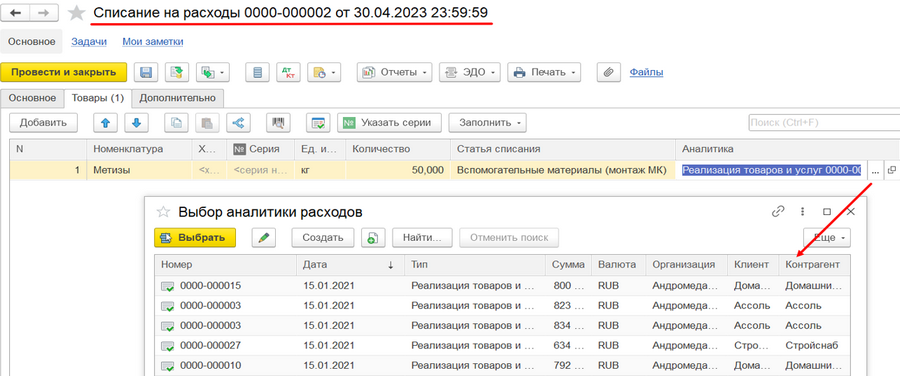

При передаче вспомогательных материалов для монтажа на участок в документе "Списание на расходы" потребуется выбрать соответствующую статью расхода и аналитику – конкретный документ реализации. При проведении документа система сформирует проводки по списанию материалов в корреспонденции со счетом затрат, указанных в статье.

При закрытии периода система распределит затраты на указанный акт между номенклатурой и включит сумму в себестоимость запасов.

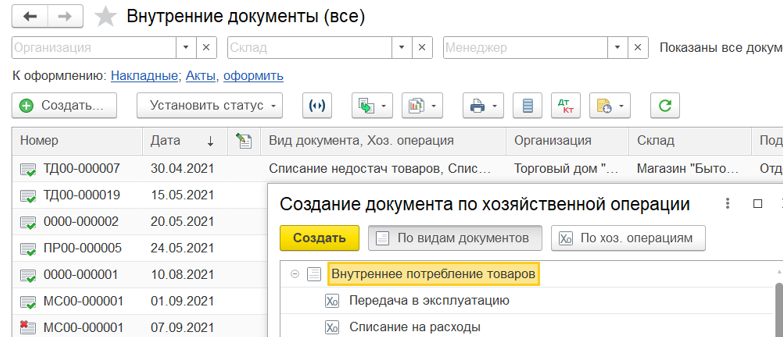

Документ "Внутреннее потребление" имеет два подвида: списание в расходы и передача в эксплуатацию.

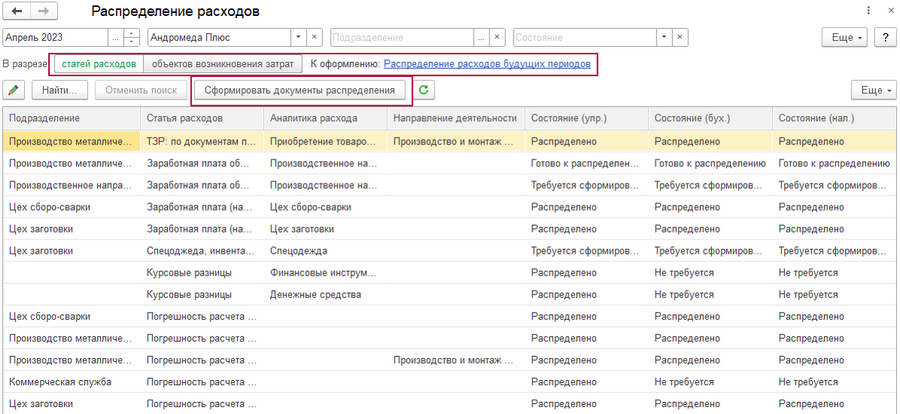

Распределение расходов и закрытие месяца в 1С:Комплексная автоматизация

Рассмотрим функционал закрытия месяца и управленческие отчеты с распределенными косвенными затратами в 1С:Комплексная автоматизация на нашем примере.

В рабочем месте "Распределение расходов" производится подготовка к распределению в разрезе статей расходов, объектов возникновения затрат и расходов будущих периодов.

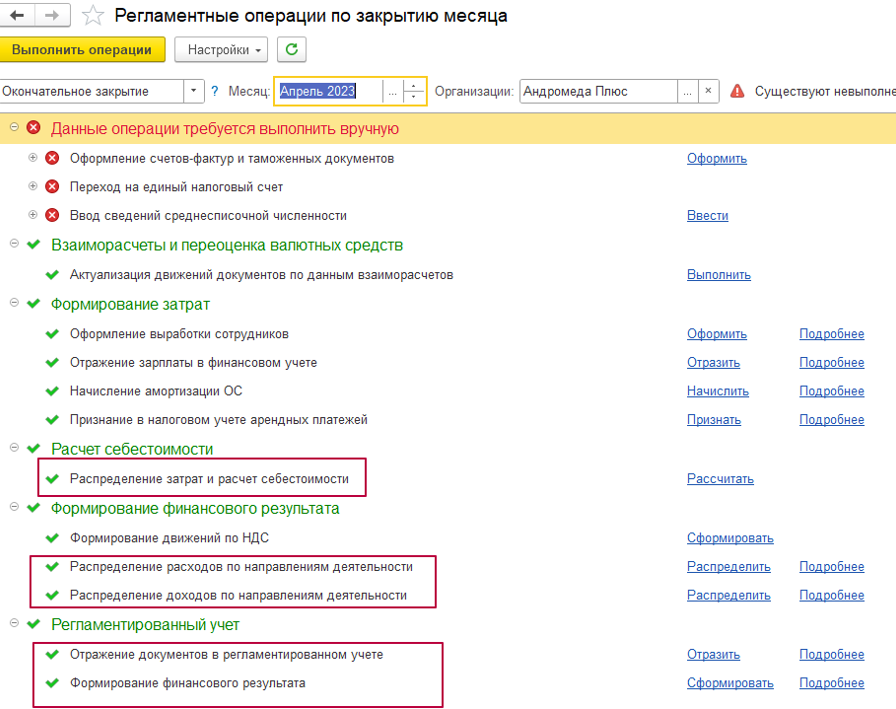

Думаем, для вас не секрет, что в системах 1С в конце каждого месяца необходимо проводить процедуру "Закрытие месяца". Для корректного распределения затрат в процессе закрытия важно, чтобы были успешно выполнены следующие регламентные операции:

Распределение затрат и расчет себестоимости

Распределение расходов по направлениям деятельности

Распределение доходов по направлениям деятельности

Отражение документов в регламентированном учете

Формирование финансового результата

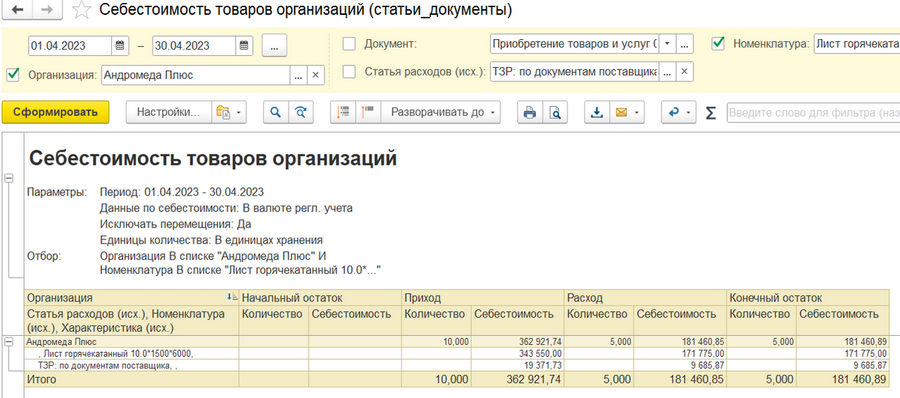

Управленческие отчеты

Для анализа полной себестоимости товаров можно использовать отчет "Себестоимость товаров организации".

Отчет находится в разделе "Финансовый результат и контроллинг" (Отчеты по финансовому результату). Модификация отчета позволяет расшифровывать показатели до статьи расхода и/или документа или обобщать до конечного показателя себестоимости.

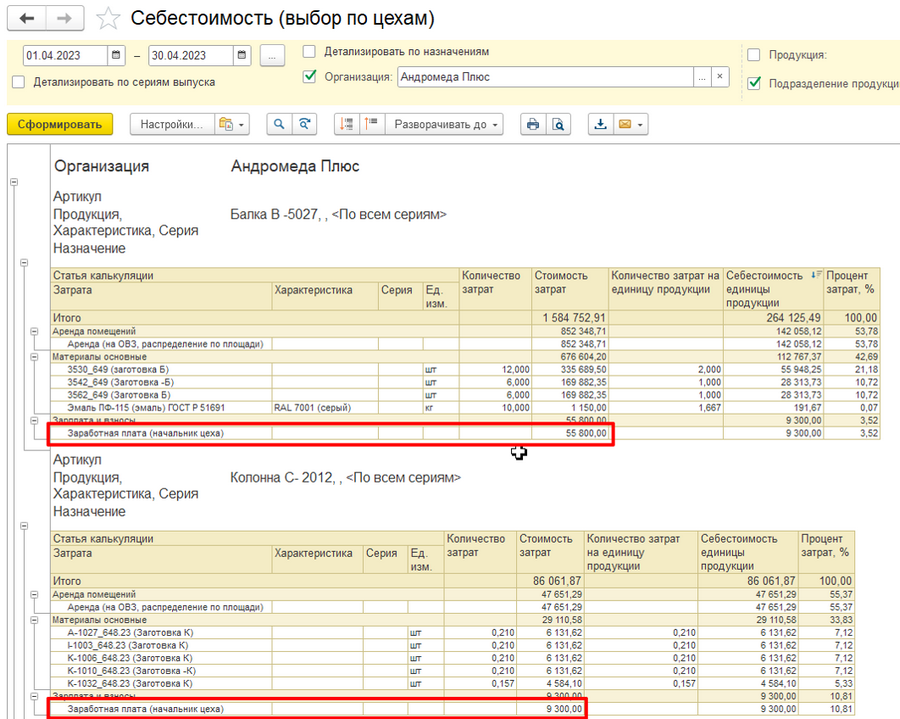

В производственных отчетах отражаются все расходы, включенные в себестоимость продукции при производстве: как номенклатурные, так и постатейные.

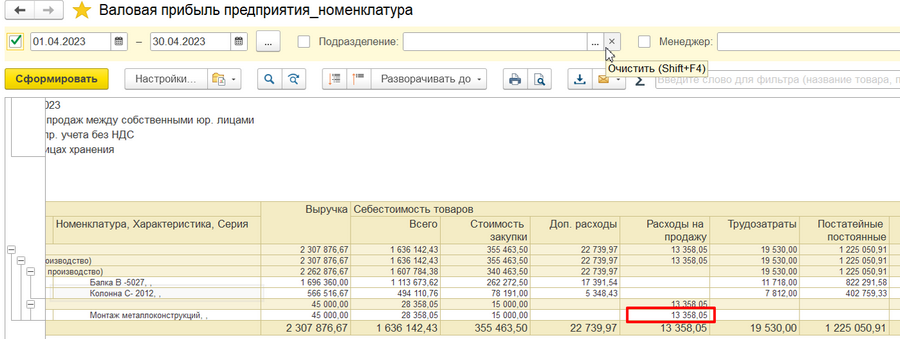

Все расходы, включаемые в себестоимость товаров при покупке, производстве и продаже будут отражаться в структуре себестоимости в отчете по валовой прибыли. Расходы при продаже будут отображены в столбце "Расходы на продажу".

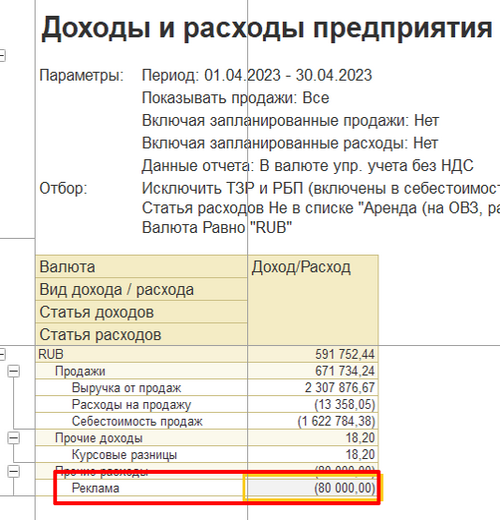

В отчете о доходах и расходах наряду с выручкой и себестоимостью отражаются расходы, отнесенные на период (расходы периода).

Видео про распределение косвенных расходов в 1С:Комплексная автоматизация с демонстрацией в программе на примере